借入金

総事業費、すなわち初期投資額から、①自己資金,②敷金,③保証金を引いた残りの額が、銀行等からの借入金となります。調達先としては、市中銀行のほか、政府系の様々な機関が有り、政府系の金融機関のほうが、金利や、融資条件で優遇している場合が多いので、計画事業が融資条件に適合し、融資を受けられる可能性があれば、これをを利用した方が良いと考えられます。また、信託方式、事業代行方式などの事業手法によっては、この部分を事業パートナーが代行する事なります。

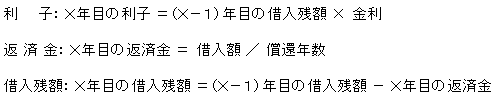

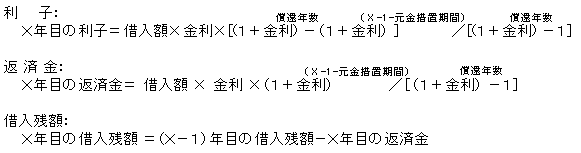

なお、借入金返済方法としては、保証金などの例で見られる、「借入期間を定め、元金返済額が、毎回均等になるように返済する」、元金均等返済方式と、「元金返済額と支払い金利の合計額が、毎回均等になるように分割して返済する」、元利均等返済方式があります。その算定式は以下の通りです。

①元金均等返済

②元利均等返済

事業主にとっては、元利均等方式の方が、借入期間を通じて、借入金に伴う資金負担が一定となるため、資金収支を定純化させるメリットはありますが、返済当初は、元利合計額に占める金利の割合が高く、元金の返済が遅れるため、借入期間を通じてみた場合の金利負担は、元金均等返済方式よりも大きくなります。なお、金利が変動する場合は、金利の変動した時点で、元利合計額の変更が必要となります。

PM-NETでは、借入先毎に返済条件や金利、償還年数を毎年毎に設定できる事業収支プログラム「PM-F」などを提供しています。

PM-F

PM-F

|