|

|

|

| 栚丂師 | 栚揑偲恑傔曽 | 搚抧棙梡寁夋 | 寶抸寁夋 | 帠嬈廂巟寁夋 |

|

|

|

| 栚丂師 | 栚揑偲恑傔曽 | 搚抧棙梡寁夋 | 寶抸寁夋 | 帠嬈廂巟寁夋 |

帠嬈廂巟偺偟偔傒

價儖帠嬈寁夋偺拞偱丄帠嬈偺懝塿傪寁傞懝塿寁夋偲丄帒嬥孞傝傪傒傞帒嬥寁夋偼丆帠嬈寁夋偺婎杮偱偁傝丄價儖帠嬈慡懱偺曽岦惈傪寛掕偡傞嵟戝偺梫場偱偡丅帠嬈惈傪恾傞広搙偲偟偰偼丄條乆側巜昗偑偁傝傑偡偑丄嬤擭偺宱塩偱偼丄帒嬥廂巟(僉儍僢僔儏僼儘乕)偺廳梫惈偑尒捈偝傟偰偍傝丄帒嬥偺棳傟傪拞怱偲偟偨帠嬈廂巟偺偟偔傒傪棟夝偟偰偍偔偙偲偼戝愗偱偡丅

傑偨丄帠嬈廂巟偺偟偔傒偼丄價儖帠嬈寁夋偵偍偗傞偳偺抜奒偵偍偄偰傕摨堦偱丄曄傢傞偙偲偼偁傝傑偣傫丅偨偩偟丄寁嶼偟偨寢壥偵懳偡傞怣棅惈偼丄寁嶼偺慜採偲側傞愝掕忦審偺悢抣惛搙偵傛偭偰曄傢偭偰偒傑偡丅偦偟偰丄偦偺悢抣偺惛搙儗儀儖偼丄偁傞晹暘偩偗徻偟偔偰傕丄寁夋慡懱偺儗儀儖偑摑堦偟偰偄側偗傟偽丄堄枴偑偁傝傑偣傫丅

PM-NET偱偼丄價儖帠嬈寁夋偵偍偗傞抜奒枅偺悢抣惛搙偵崌傢偣偨丄帠嬈廂巟愝掕忦審偺僨乕僞傗嶼弌僾儘僌儔儉 PM-F丂傪採嫙偟偰偄傑偡丅偦偺寁夋惛搙偵墳偠偰偛棙梡偔偩偝偄丅

帠嬈偺曽幃偲偟偰偼丄寶愝偟偨帒嶻傪攧媝偡傞偙偲偵傛傝棙塿傪憂弌偡傞暘忳宆偲丄捓戄偡傞偙偲偵傛傝宱擭揑偵帒嬥傪夞廂偟偰偄偔捓戄宆偺俀偮偵戝暿偱偒傑偡丅

暘忳宆帠嬈廂巟偺偟偔傒偼丆價儖帠嬈偵昁梫側憤搳帒妟乮搚抧庢摼旓丄寶抸岺帠旓丄斕攧宱旓摍乯偑巟弌偵側傝丄偦傟傪暘忳偡傞偙偲偵傛傝摼傜傟傞廂擖偺崌寁偲偺嵎妟傪斾妑偡傞丄扨弮側傕偺偱偡丅偙偺嵎妟偑帠嬈棙塿偲側傝丄懝塿寁嶼偲丄帒嬥寁嶼傪嬫暿偡傞昁梫偼偁傝傑偣傫丅

偟偨偑偭偰丄埲壓偵弎傋傞捓戄宆傪椺偵庢傟偽丄弶婜搳帒妟偵丄栚昗偲偡傞帠嬈棙塿傪壛嶼偟偨嬥妟偵懳偟丄巗応惈偐傜尒偨暘忳壙奿偑忋夞偭偰偄傟偽丄帠嬈偼惉棫偡傞偙偲偵側傝傑偡丅

暘忳婜娫偺愝掕偵傛傝丄宱擭揑側嬥棙寁嶼傪昁梫偲応崌傕偁傝傑偡偑丆婎杮揑側偟偔傒偼丄摨條偱偡丅

捓戄宆帠嬈偵偍偄偰丄偦偺偟偔傒傪奣擮揑偵恾帵偟偰傒傞偲丄恾侾偺傛偆偵側傝傑偡丅

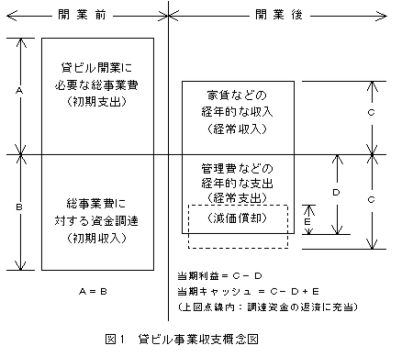

傑偢捓戄帠嬈傪巒傔傞傑偱偵昁梫側旓梡丄偡側傢偪弶婜搳帒妟乮恾拞偺俙丂搚抧庢摼旓丄寶抸岺帠旓丄奐嬈旓摍側偳乯傪嶼弌偟偰丄偦傟偲摨妟偺帒嬥乮恾拞偺俛 嬧峴摍偐傜偺庁擖嬥丄帺屓帒嬥側偳乯傪挷払偟傑偡丅偙傟偑奐嬈慜偺愝掕偱偡丅

師偵帠嬈奐巒屻偼丄枅擭偺壠捓丄偦偺懠廂擖偺崌寁乮恾拞偺俠丂宱擭揑偵擖偭偰偔傞塩嬈廂擖乯偐傜丄枅擭偺昁梫側宱旓乮廋慤旓丆曐尟椏丆堐帩娗棟旓丆惻嬥摍偺宱擭揑偵弌偰峴偔塩嬈巟弌乯偲庁擖嬥偺棙懅丄尭壙彏媝旓偺憤寁乮恾拞偺俢乯傪嵎偟堷偄偨傕偺偑丄偦偺擭搙偺棙塿偡側傢偪摉婜棙塿偲側傝傑偡丅偙傟偑丄懝塿寁嶼偱偡丅

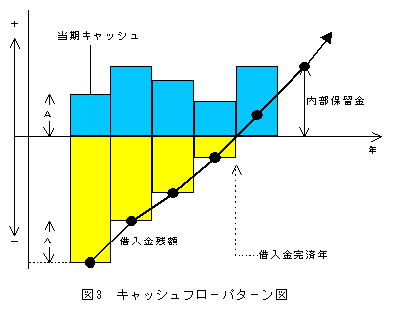

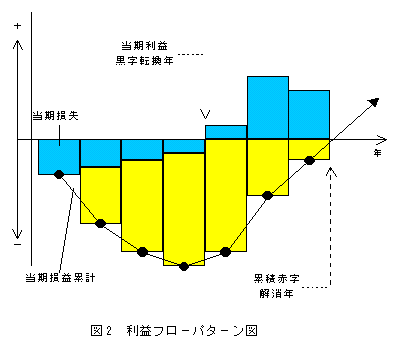

堦斒揑側捓戄帠嬈偺応崌偼丆奐嬈屻偺悢擭娫偼愒帤偑懕偔応崌偑偁傝傑偡偑丆悢擭屻偵偼崟帤偵揮姺偟丆傗偑偰椵愊愒帤偑夝徚偟傑偡丅奐嬈屻偺悢擭娫偼俠亅俢偑晧偵側傝丆傗偑偰俠亅俢偑惓偵側傝丄偦偺椵寁偑僛儘偵側傞帪偵丄椵愊愒帤偑夝徚偡傞偲偄偆偙偲偱偡丅偙傟傜偺娭學傪恾帵偟偨傕偺偑丄恾俀偺棙塿僼儘亅僷僞亅儞恾偱偡丅乮俠亅俢偑惓偵側傝丄偦偺擭搙偺棙塿偑敪惗偡傟偽丄偦偺擭搙偼朄恖惻摍偺巟暐偄偑惗偠傑偡偑丄偙傟偵偮偄偰偼屻偱弎傋傑偡丅乯

恾俀偵傒傜傟傞偲偍傝丄奐嬈摉弶愒帤偑敪惗偡傞応崌偑偁傞偺偼丄庁擖嬥偵懳偡傞嬥棙偺妟傗丄尭壙彏媝旓偑戝偒偄偨傔偱丆恾3偵帵偡帒嬥廂巟偲偟偰僾儔僗偵側偭偰偄傟偽栤戣偼偁傝傑偣傫丅

尭壙彏媝旓乮恾侾拞偺俤乯偲偼丄晄摦嶻摍乮帪娫偺宱夁偲偲傕偵壙抣偑尭偭偰偄偔帒嶻偱丄搚抧傪彍偔丅乯偺帒嶻偺庢摼旓梡傪丄偦偺晄摦嶻摍偺巊梡偱偒傞婜娫偱妱傝傆傝丄偦傟傪宱旓偲偟偰攝暘偟偨旓梡偱偡丅幚嵺偵偼丄弶婜搳帒偱帒嬥巟弌偟偰偄傞偨傔丄宱擭揑偵偼尰嬥偺棳弌偺側偄宱旓偱偡丅偟偨偑偭偰丄宱擭揑側尭壙彏媝妟偼丄慡妟傪庁擖嬥偺曉嵪摍偵廩摉偡傞偙偲偑偱偒丄偦偺擭搙偺棙塿偲尭壙彏媝旓偺崌寁偟偨傕偺偑丆偦偺擭偵幚嵺偵惗偠傞尰嬥丄偡側傢偪僉儍僢僔儏僼儘乕偵側傝傑偡丅

偙偺僉儍僢僔儏僼儘乕傪丆挷払偟偨帒嬥偵懳偟偰丄偦傟偧傟偺曉嵪曽朄偵偟偨偑偭偰曉嵪偟偰偄偔偙偲偵側傝傑偡丅偙偺娭學傪恾帵偟偨傕偺偑恾俁偺僉儍僢僔儏僼儘亅僷僞亅儞恾偱偡丅庁擖嬥傪奺婜偵敪惗偡傞僉儍僢僔儏偱曉嵪偟偰偄偒丄庁擖嬥傪曉嵪偟廔傞偲丆撪晹棷曐嬥偑偨傑偭偰偄偔偲偄偆娭學偑撉傒偲傟傑偡丅

偙偺傛偆偵奺擭搙偺棙塿偲丄敪惗偡傞僉儍僢僔儏傪媮傔傞寁嶼傪侾擭偛偲偵偔傝曉偟丄扨擭搙偱敪惗偡傞僉儍僢僔儏偱丄庁擖嬥偺曉嵪偑壜擻偐乮懌傝側偄応崌偼丄怴偨側庁擖偑昁梫偵側傝丄帠嬈惈偲偟偰偼栤戣偑偁傞丅乯傪僠僃僢僋偟傑偡丅

偦偟偰丄庁擖嬥摍偺巆妟偵懳偟丄撪晹棷曐偟偰偄傞梋忚帒嬥偺椵寁妟偑忋夞偭偨擭偑搳壓帒嬥偺夞廂姰椆偲偄偆偙偲偑偱偒傑偡丅側偍丄偙偙偱偼丄峏怴旓摍偺嵞搳帒偼柍帇偟偰偄傑偡丅

PM-NET偑採嫙偡傞帠嬈廂巟寁嶼僾儘僌儔儉PM-F側偳偼丄偙偺巇慻傒偵偺偭偲傝丄價儖帠嬈偺廂巟寁嶼傪偡傞僾儘僌儔儉偱偡丅

偳偺傛偆側梡搑偵偍偗傞價儖帠嬈偵懳偟偰傕丄帠嬈廂巟偺巇慻傒偼摨條偱偁傝丄嫟捠偟偰婎杮揑偵愝掕偡傋偒崁栚偼埲壓偺傛偆側傕偺偑偁傝傑偡丅

偙傟傜偺徻嵶偼丄乽帠嬈廂巟偺僨乕僞偲夝愢乿傪嶲徠偟偰偔偩偝偄丅

嘇帒嬥挷払

嘊塩嬈廂擖

嘋塩嬈巟弌

嘍峏怴旓乮嵞搳帒乯

嘐尭壙彏媝旓

![]()